こんにちは。株式会社Live Shine代表取締役の木瀬 洋志緒です。

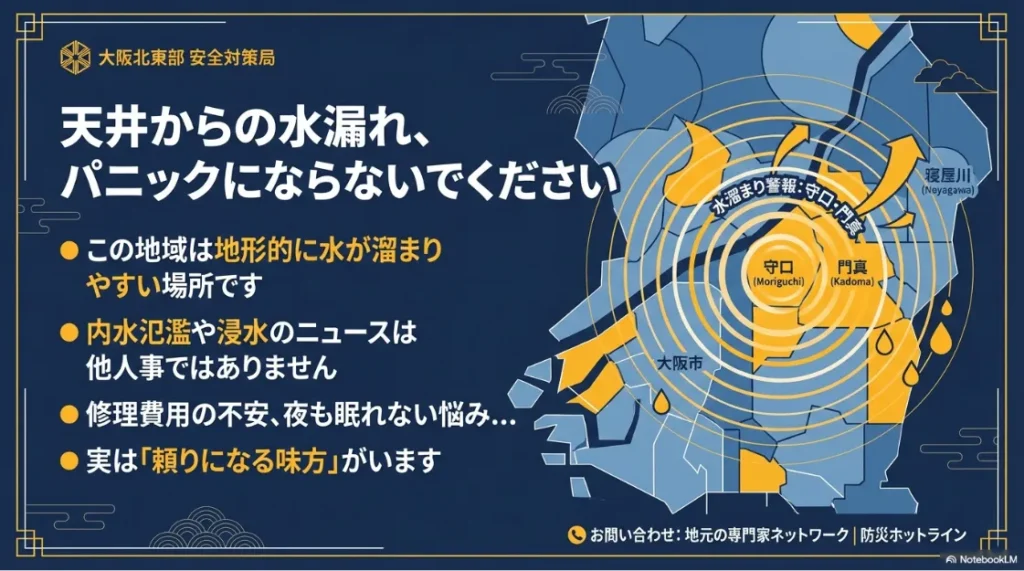

守口市や門真市にお住まいの方で、突然のゲリラ豪雨に見舞われ天井から水が垂れてきたとパニックになった経験はありませんか。

実は、この地域は地形的に水が溜まりやすい場所が多く、近年の異常気象による内水氾濫や浸水のニュースも他人事ではありませんよね。

せっかく大切にしてきたマイホームが雨漏りしてしまうのは本当にショックですし、修理費用がいくらかかるのか不安で夜も眠れないという方もいらっしゃるかもしれません。

そんなときに頼りになるのが火災保険ですが、実は申請のやり方ひとつで認定されるかどうかが大きく変わってしまうんです。

守口市や門真市の水害ハザードマップを気にしながら、どうすれば損をせずに直せるのかを日々考えている私から、今回は保険活用のリアルな裏側をお話しします。

この記事を読めば、ゲリラ豪雨による被害を賢くカバーする方法がきっと見えてくるはずですよ。

今まさに雨が漏れて困っている方へ

保険の申請や調査を待つ間に、室内が水浸しになるのを防ぐ必要があります。

バケツや防水テープを使った「絶対にやってはいけないNG行動」と「正しい応急処置」をこちらで確認してください。

この記事のポイント

- ゲリラ豪雨による雨漏りが火災保険の「風災」として認められる条件

- 保険会社が「経年劣化」と判断して支払いを拒むケースとその対策

- 守口・門真エリアで使える自治体の補助金と保険を併用するコツ

- 原因を特定する散水試験と詳細な報告書が審査に与えるプラスの影響

守口・門真のゲリラ豪雨で雨漏りに火災保険を適用する条件

大阪府北東部に位置する守口市や門真市は、歴史的に「水」との関わりが非常に深い地域です。

淀川の左岸に広がるこのエリアは全体的に標高が低く、特に門真市の古川周辺などはかつて頻繁に氾濫を繰り返してきた歴史があります。

現代では河川改修が進んだものの、近年の爆発的なゲリラ豪雨によって、下水道の処理能力を超える内水氾濫が発生しやすくなっています。

こうした地域特性を踏まえた上で、建物が受けたダメージをどう保険でカバーすべきか、まずは基本の条件を紐解いていきましょう。

ゲリラ豪雨 雨漏り 火災保険の申請前に知るべき基礎知識

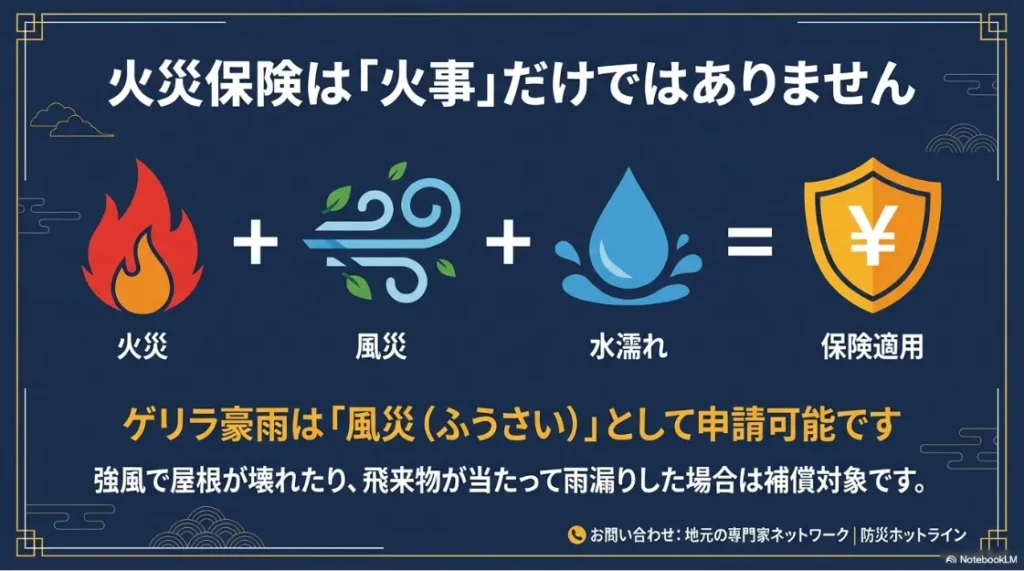

「火災保険」という名称から、火事の時しか使えないと思い込んでいる方も多いのですが、実はゲリラ豪雨による雨漏り被害も対象になるケースが多々あります。

ただし、ここで非常に重要なのが、保険会社が認めるのは「自然災害による偶発的な事故」であるという点です。

単に「雨がたくさん降ったから漏れた」という理由だけでは、多くの場合、審査を通ることはできません。

保険の実務上、ゲリラ豪雨に伴う雨漏りは「風災(ふうさい)」という項目で扱われることが一般的です。

これは、強い風によって屋根や外壁の一部が損壊し、その壊れた箇所から雨水が侵入したことを条件とするものです。

守口・門真エリアは住宅が密集しており、古い木造住宅も多く残っています。

昭和56年以前の旧耐震基準で建てられた家などは、近年の1時間あたり100ミリメートルを超えるような猛烈な雨と突風に耐えられる設計になっていないこともあります。

2012年や2015年にこの地域を襲った記録的な豪雨では、数千棟もの浸水被害が出ましたが、これらはまさに火災保険の適用を検討すべき事象でした。

申請の際には「いつ、どの程度の規模の雨や風があったか」という客観的なデータが必要になります。

気象庁が発表する地域ごとの降水量や最大風速などは、申請時の強力な裏付け資料となります。

また、請求権には3年という時効がありますが、被害を受けてから時間が経過するほど「原因が災害なのか劣化なのか」の区別がつかなくなるため、認定率が下がってしまう傾向にあります。

パニックになる気持ちは分かりますが、まずは落ち着いて「被害箇所の現状」を記録することから始めてくださいね。

突風による雨漏り 火災保険で直せる可能性が高いケース

ゲリラ豪雨の最大の特徴は、積乱雲の発達に伴う激しい上昇気流と、それに付随する突風や雷です。

守口市や門真市の市街地でゲリラ豪雨が発生すると、狭い範囲で猛烈な風が吹き荒れます。

この「風の力」によって建物が物理的に損傷した場合、そこから発生した雨漏りは火災保険で直せる可能性が非常に高いと言えます。

具体的には、突風で屋根瓦が浮いたり飛ばされたりした、あるいは隣の家から飛んできた看板や木の枝が外壁に当たり、クラック(ひび割れ)が生じたといったケースです。

これらの損害は、保険の「風災補償」の典型的な対象事例となります。

特に見落としがちなのが、ベランダのテラス屋根や雨樋の被害です。

強い風で雨樋が歪んだり、支持金具が外れたりすると、雨水が正常に排出されず、溢れた水が外壁の通気口やサッシの隙間から室内に逆流することがあります。

これも「風による建物の損壊」が原因であれば、補償の対象に含まれます。

特にベランダは、風で飛ばされてきた飛来物によって「防水層」が傷つくケースも多い場所です。

ベランダ特有の劣化サインや修理が必要な「SOS」については、こちらの記事も併せて確認してください。

ただし、火災保険の約款(ルール)は非常に細かく、一般的な定義を知っておくことが申請の第一歩です(出典:日本損害保険協会「火災保険の補償内容」)。

また、守口・門真のような密集地では、自分の家の被害だと思っていたものが、実は飛来物による「他者からの影響」であることも多いです。

私たちのような業者が調査に伺う際は、屋根の上だけでなく、家の周囲に飛散物がないか、風の通り道がどうなっていたかまで細かくチェックします。

こうして「風災」としての根拠を積み上げることが、認定への近道になるかなと思います。

突風で瓦がズレたり板金が浮いたりした際、屋根の内部(防水シート)がどうなっているかを知ることは非常に重要です。

屋根材ごとの物理的な壊れ方と雨漏りのメカニズムはこちらを確認してください。

損害が支払いの対象となるのか風災認定の境界線を解説

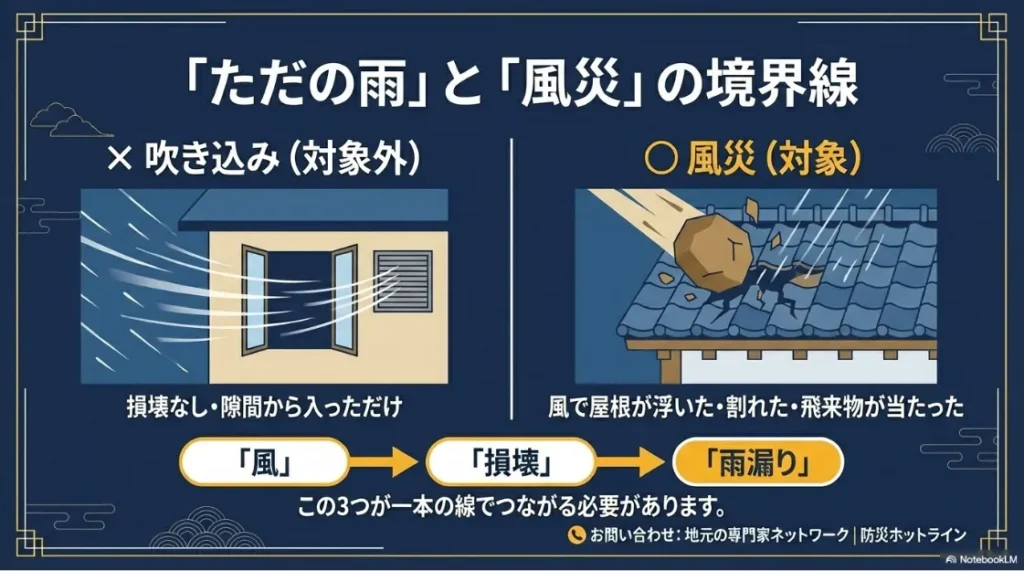

火災保険の審査において、最も大きな壁となるのが「損壊箇所があるかどうか」という境界線です。

実は、ゲリラ豪雨の際に最も多い相談は「屋根は何ともなさそうだけど、とにかく雨が漏れてくる」というものです。

残念ながら、屋根材自体に割れやズレがなく、単に「雨の勢いが強すぎて、本来なら入らないはずの隙間から水が染み込んできた」というだけでは、保険の対象外と判断されることがほとんどです。

これを保険用語で「吹き込み」と呼び、建物の損壊を伴わない現象として扱われるためです。

境界線を越えるためには、「風が引き金となって、建物に何らかの壊れが生じた」という事実が必要です。

境界線を分けるポイントのまとめ

- 認定される可能性大:強風で瓦が数枚剥がれ、その下の防水シートが露出して漏水した

- 認定される可能性大:突風で飛んできた物体が窓ガラスを割り、そこから雨が吹き込んだ

- 認定が難しいケース:サッシのゴムパッキンが古くなっていて、豪雨の際に水が浸み出してきた

- 認定が難しいケース:ベランダの排水溝が詰まっていて、溢れた水が室内に漏れた

サッシからの雨漏りは、火災保険において「風災」と認められるか、単なる「吹き込み」とされるかの判断が非常にシビアな場所です。

保険申請を考える前に知っておきたい、窓枠雨漏りのメカニズムについてはこちら。

このように、「風」と「損壊」と「雨漏り」の3点が一本の線で繋がっているかどうかが問われます。

守口・門真の古い住宅では、もともと小さな隙間があったところにゲリラ豪雨の猛烈な水圧がかかって漏れ出すことが多いのですが、この場合は「災害による損壊」とは認められにくいのが現実です。

しかし、素人目には「何ともない」ように見えても、専門家がドローンや高所カメラで確認すると、実は強風で板金が浮き上がっていたり、釘が抜けていたりすることが多々あります。

この「自分では気づけない損壊」を見つけ出せるかどうかが、保険適用の成否を分ける分かれ道になるかも、と私は考えています。

保険会社へ提出する「災害の証拠」を作る上でも、散水調査は非常に有効です。科学的な根拠を提示して、正当な保険金を受け取るための調査方法を詳しく解説しています。

経年劣化と判断される否認理由を回避して申請を通す方法

保険会社から最も突きつけられる厳しい言葉が「これは経年劣化ですね」という否認理由です。

築15年を超えてくると、屋根の塗装は剥げ、コーキングは硬化し、どうしても建物は傷んでいきます。

保険会社側の鑑定人は「今回の雨で壊れたのではなく、元々古かったから漏れたんですよね?」というスタンスで調査に来ることが多いです。

この「劣化」という決めつけを覆すのは容易ではありませんが、回避する方法はあります。それは、被害箇所の「新旧」を明確にすることです。

例えば、割れた瓦の断面が新しければ「最近の衝撃によるもの」と分かりますし、風で剥がれた板金の下に土埃が溜まっていなければ「剥がれたて」である証拠になります。

否認されやすい典型的なパターン

- 屋根の漆喰が長年の風雨でボロボロになり、砂状になって崩れている

- 外壁のサイディングの継ぎ目(目地)が完全に割れていて、明らかに数年前から放置されている

- 錆びついたトタン屋根に穴が開いており、腐食が進行している

こうした明らかに古い損傷については、残念ながら保険は使えません。

しかし、「元々劣化はしていたけれど、今回のゲリラ豪雨の突風が最後の一押しとなってトドメを刺した」というケースであれば、交渉の余地があります。

私たちは調査の際、お客様から「いつから漏れ始めたか」「被害の瞬間にどんな音がしたか」を丁寧にヒアリングし、それを報告書に盛り込みます。

また、定期的にメンテナンス(外壁塗装など)を行っている家であれば、その時の完了写真と比較することで「以前は壊れていなかった」という強力な証拠を提示できます。

日頃からの家の手入れが、いざという時の保険申請を助けてくれるんですね。

「保険が下りなければ直せない」と絶望し、放置してしまうのが一番のリスクです。

万が一、経年劣化と判定された場合でも、数万円からできる「部分修理」で建物を守る方法を確認しておきましょう。

水災補償の範囲はどこまで含まれるのか詳しく解説します

守口市や門真市のハザードマップを見ると分かりますが、このエリアは河川の氾濫だけでなく「内水氾濫」のリスクが非常に高いのが特徴です。

ゲリラ豪雨で下水道が溢れ、道路が川のようになり、家の床下まで水が押し寄せてくる……。これは「風災」ではなく「水災」という項目になります。

水災補償は、火災保険の中でも支払いの基準が非常に厳格に定められています。

一般的には「床上浸水」が発生したか、あるいは「地盤面から45cmを超える浸水」があった場合に初めて適用されます。

もし、「床下までは水が来たけれど、床の上までは来なかったし、40cmくらいで止まった」という場合、残念ながら一円も支払われないという契約内容も多いんです。

| 浸水の程度 | 補償の判定基準 | 守口・門真での想定シーン |

|---|---|---|

| 床上浸水 | 通常は全額または一定割合が支払われる | 道路冠水により玄関からリビングまで泥水が侵入 |

| 45cm以上の浸水 | 地盤面からの高さで判定 | 基礎部分が完全に水没し、配管や断熱材に被害 |

| 損害割合30%以上 | 建物評価額に対する修理費の割合 | 大規模な土砂崩れや建物全体が水に浸かった場合 |

ここで知っておいてほしいのが、水災補償の範囲がどこまで及ぶかです。

例えば、泥水が入ったことによる消毒費用や、汚れた壁紙の張り替え、基礎の洗浄費用なども含まれます。

守口市や門真市では、短時間の豪雨で一気に水が上がるため、逃げる間もなく浸水してしまうことがあります。

水が引いた後の片付けは精神的にも肉体的にも本当に過酷ですので、せめて経済的な負担だけでも保険でカバーできるよう、ご自身のプランに「水災」が含まれているか、免責(自己負担額)がいくらになっているかを、今すぐ保険証券で確認しておくことを強くおすすめします。

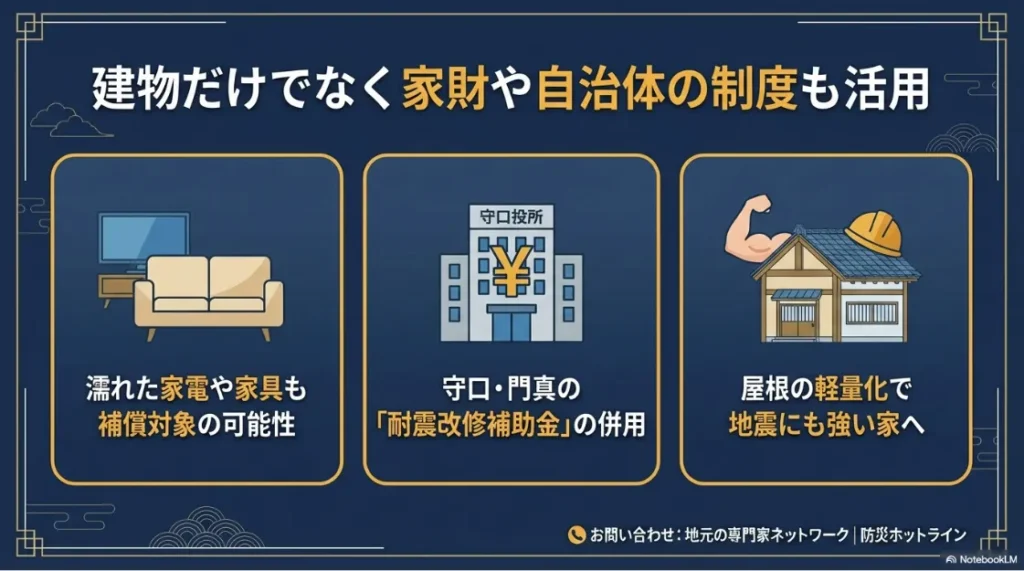

被害を受けた建物だけでなく家財も補償される場合があります

雨漏りが発生した際、実は建物よりも先に「家の中の物」がダメになってしまうことが多いですよね。

天井から漏れてきた水が高級なソファを濡らし、テレビやパソコンに直撃して故障させてしまった……。

そんな時、火災保険で家財の契約もセットにしていれば、これらも補償の対象になります。

多くの人が「建物が直ればいい」と考えがちですが、実際に生活を立て直す際に大きな出費となるのは、電化製品や家具の買い替え費用だったりします。

家財保険の便利なところは、修理が不可能な場合は「買い替えに必要な金額」が支払われる点です。

ただし、注意点が一つ。

被害を受けた証拠がなければ、保険会社は認めてくれません。

雨漏りで家電が動かなくなったからといって、すぐに粗大ゴミに出してはいけませんよ。

必ず「濡れている箇所の写真」「型番がわかる写真」「コンセント周りの状況」などを細かく撮影し、保険会社の調査が終わるまで保管しておいてください。

また、家財の対象範囲は意外と広く、衣類やカーテン、寝具なども含まれます。

守口・門真のような住宅密集地では、ゲリラ豪雨による浸水で1階の家財が全滅することもあります。

そうしたリスクを考えると、建物の補償だけでなく、家財の補償も合わせてしっかりと準備しておくことが、真の意味での安心に繋がるかなと思います。

特にマンションやアパートでは、雨漏りによって階下の家財を濡らしてしまったり、逆に上階から被害を受けたりと、責任の所在が複雑になりがちです。

集合住宅特有の補償ルールや家賃減額の知識については、こちらを参考にしてください。

守口と門真のゲリラ豪雨に伴う雨漏りを火災保険で直す具体策

被害に遭ってしまった後、具体的にどう動くべきか。

特に守口市や門真市という地域で、最も効率的かつ確実に修理を進めるためのステップをまとめました。

保険申請から実際の工事、さらには自治体の制度活用まで、私の経験から得た知恵を余すことなくお伝えします。

修理にかかる費用がいくら受け取れるのか目安を知る

一番気になるのは、結局のところ保険金がいくら出るのか、そして修理費をすべて賄えるのかという点でしょう。

まず知っておいていただきたいのは、火災保険は「儲けるためのもの」ではなく、あくまで「被害を受ける前の状態に戻すための費用」が出るものだということです。

受け取れる金額の目安は、業者が作成した「修理見積書」がベースになります。

部分的な瓦の差し替えや漆喰の補修であれば数万円から10万円程度ですが、屋根の下地(ルーフィング)まで腐食が進んでおり、全体的な葺き替えが必要と判断されれば、100万円から200万円単位の保険金が支払われることもあります。

ただし、ここで重要なのが「免責(自己負担額)」の設定です。

昔の契約に多いのが「20万円フランチャイズ」という形式で、損害額が20万円を超えないと1円も出ないというもの。

最近は「免責0円」や「5,000円」といった設定が主流ですが、ご自身の契約がどうなっているかで、手元に残る金額は大きく変わります。

また、守口・門真エリアでの修理には、住宅同士の距離が近いため「足場代」が割高になる傾向があります。

保険会社はこの足場代も修理に不可欠な経費として認めてくれるので、見積書には必ず足場費用を明記してもらうようにしましょう。

私たちは、お客様の自己負担が少しでも減るよう、保険会社が納得しやすい適正かつ詳細な見積もり作成を徹底しています。

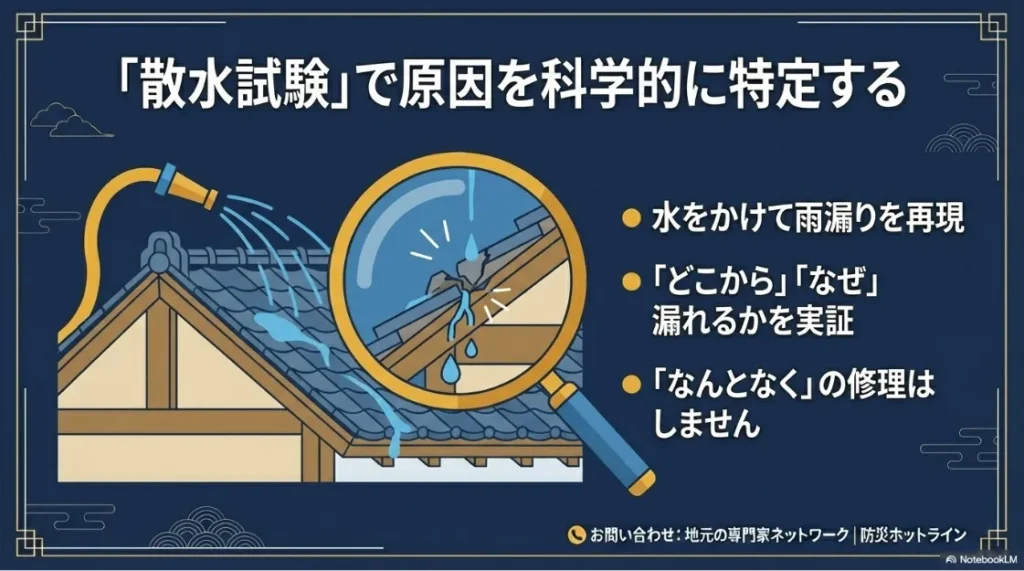

原因特定のための散水試験が保険認定を大きく助ける理由

「雨漏り 火災保険で直せる」という言葉を信じて申請しても、原因が曖昧だと「劣化」として片付けられてしまうリスクがあるのは前述の通りです。

そこで、私たちが推奨しているのが散水試験です。

これは、雨漏りが発生していると疑われる箇所にホースで水をかけ、意図的に雨漏りを再現させる調査方法です。

一見、力技のように聞こえるかもしれませんが、これが最も科学的で確実な証拠になります。

ゲリラ豪雨のような強い雨を想定した圧力をかけることで、「通常時は漏れないが、強い風雨の時だけ、このひび割れから水が入る」という事実を実証できるのです。

散水試験を行うメリットは、保険会社に対して「原因はここです」と自信を持って主張できる点にあります。

浸入口が特定できれば、そこが風によるダメージ(瓦のズレやクラック)なのかどうかも一目瞭然です。

守口・門真の家々は、増改築を繰り返しているケースも多く、複雑な雨漏り経路を辿ることがありますが、散水試験なら迷宮入りしそうな原因も突き止められます。

原因不明のまま「とりあえずコーキングで埋める」といった場当たり的な修理を繰り返すよりも、最初にしっかり調査して保険を適用させる方が、結果的に家の寿命を延ばし、経済的にもプラスになります。

この診断の重要性については、当サイトの雨漏り診断の詳細ページで詳しく解説していますので、ぜひ併せて読んでみてください。

証拠となる詳細な報告書を作成するLive Shineの強み

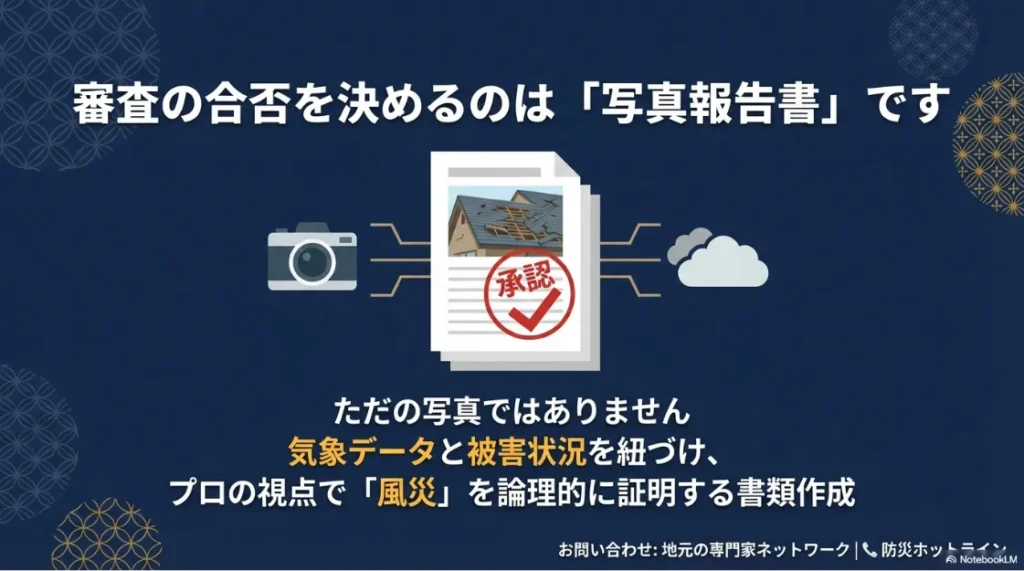

保険会社の審査を通すために必要なのは、熱意ではなく「客観的な書類」です。

鑑定人は何百件という案件を抱えており、現地調査の時間も限られています。

そこで、審査の成否を握るのが、業者が作成する「写真報告書」です。

私たちLive Shineが作成する報告書は、単なる工事のビフォーアフターではありません。

被害箇所の近接写真はもちろん、そこがなぜ「風災」と言えるのか、散水試験の結果はどうだったか、周囲の気象状況とどう整合性が取れるのかを、ストーリー立てて構成しています。

守口・門真という地域で長く活動している私たちは、このエリアの建物の特徴や、過去の災害データを熟知しています。

「この地域のこの構造の家なら、あの時の突風でここが痛むのは必然だ」という、地域密着型だからこその説得力を書類に込めることができるんです。

よくある「格安修理業者」は、こうした事務作業を面倒がって簡易的な写真しか出さないことがありますが、それではせっかくの保険が通る可能性を潰してしまいかねません。

私たちは、お客様に代わって「建物の代弁者」となり、プロの知見を詰め込んだ報告書を作成することをお約束します。

それが、お客様の安心と大切な資産を守ることに直結すると信じているからです。

守口市や門真市の耐震改修補助金を修理に活用する手順

火災保険だけではどうしても足りない、あるいはそもそも保険の対象外だった……という場合でも、守口市や門真市の住民なら活用できる公的支援があります。

それが「耐震改修補助金」です。守口市では最大50万円、門真市では条件により最大100万円を超える補助が出ることもあります。

一見、雨漏りと耐震は無関係に思えますが、実は密接に関わっています。

雨漏りの原因の多くは屋根の不具合ですが、古い重い瓦屋根を軽い金属屋根(ガルバリウム鋼板など)に「葺き替える」ことは、建物の軽量化に繋がり、耐震性能を飛躍的に高めるからです。

守口市や門真市の補助金・助成金制度は、年度によって詳細な条件が異なります。申請の鉄則や、工事前に必ず確認すべきポイントを改めておさらいしたい方は、こちらのセクションもチェックしてみてくださいね。

補助金活用のステップ

- 耐震診断:まずは市に登録された診断士に、家の耐震性をチェックしてもらう

- 改修計画:屋根の軽量化を含む改修プランを作成し、市役所の窓口で事前相談する

- 交付申請:工事の前に申請書を提出。ここが最重要!着工後では受け取れません

- 工事・完了報告:決定通知を受けてから工事開始。終了後に実績報告をして入金

守口市や門真市の古い木造住宅を維持していくには、こうした制度を賢く組み合わせる「攻めの姿勢」が大切です。

火災保険で風災箇所を直しつつ、自己負担分に補助金を充てて屋根全体を新しくする。

そうすれば、雨漏りの不安から解放されるだけでなく、大きな地震への備えも万全になります。

地域の補助金制度については年度によって予算や条件が変わるため、最新の状況を確認しながら、最適なプランをご提案させていただきます。

守口と門真でゲリラ豪雨の雨漏りに火災保険を活用する結論

さて、ここまで長々と語ってきましたが、最後にお伝えしたいのは、守口・門真のゲリラ豪雨で雨漏りに対する火災保険を巡る問題は、単なる「修理」ではなく「家を守るための戦略」だということです。

低地で密集したこの地域で、年々激しさを増すゲリラ豪雨に立ち向かうには、正しい知識と、それを形にする信頼できるパートナーが不可欠です。

保険を正しく使い、自治体の制度をフル活用し、確実な技術で直す。

この三拍子が揃って初めて、本当の意味での「安心」が手に入ります。

ゲリラ豪雨による突然の雨漏りは、誰だって不安になります。

でも、その不安を逆手に取って、これを機に家のウィークポイントをしっかり直し、さらに強い家へとアップデートするチャンスだと考えてみてください。

私たちLive Shineは、守口・門真の皆様が「この街に住み続けてよかった」と思えるよう、屋根の上から全力でサポートさせていただきます。

一人で悩まずに、まずは気軽な相談から始めてみませんか。

あなたの家が、次の豪雨でもびくともしない強さを手に入れられるよう、精一杯お手伝いさせていただきます。

※この記事に掲載している数値や補助金の条件などは、執筆時点の一般的な目安です。実際の保険金の支払いや補助金の交付については、ご加入の保険会社や各自治体(守口市・門真市)の最新の規定に基づきます。最終的な判断やお手続きに際しては、必ず公式な窓口や専門家へご相談ください。

{kind=link}