大切なわが家の外壁にひび割れを見つけたとき、「放っておいても大丈夫かな?」と不安になることはありませんか。

雨漏りや建物の劣化を防ぐためには早めのメンテナンスが不可欠ですが、一度にまとまった費用が必要になるため、二の足をふんでしまう方も少なくありません。

そこで選択肢に入るのが外壁補修のローンですが、金利や審査、さらには補助金との兼ね合いなど、考えるべきことがたくさんありますね。

この記事では、外壁補修のローンを賢く活用して、負担を抑えながら住まいの価値を守るための具体的な知識をお伝えします。

無理のない資金計画を立てることで、大切な住まいをより長く、安心して維持できるようになりますよ。

この記事のポイント

- 外壁塗装や補修に適した時期とメンテナンスの目安がわかります

- 外壁補修のローンを選ぶ際の基準と最適な返済期間がわかります

- 自治体の補助金制度や税制優遇を活用して実質負担を減らす方法がわかります

- ローン審査のポイントと審査に通りやすくするための対策がわかります

外壁補修のローンで後悔しないための資金計画

外壁のメンテナンスは、ただ見た目をきれいにするだけではなく、建物の構造を守るための「投資」でもあります。

まずは、どのようなタイミングでどれくらいの費用が必要になるのか、そして不足する資金をローンでどう補うべきかという全体像を整理していきましょう。

ローンの借入額を決定する前に、まずはご自身の住まいに「塗装・カバー工法・張り替え」のどれが最適かを知る必要があります。

壁の状態に合わない安価な補修を選んでしまうと、ローン返済中に再工事が必要になるリスクがあるからです。

まずは外壁補修の代表的な種類と失敗しないための選び方を確認しておきましょう。

外壁塗装を何年ごとに行うべきかの目安

一般的に、外壁のメンテナンスは10年から15年ごとにおこなうのが一つの目安とされています。

外壁とあわせて雨漏りリスクの高いベランダの防水状態も確認しておくと、一度の足場設置で効率よく修繕できます。

戸建て住宅で一般的な ベランダのFRP防水にかかる費用相場はこちらで解説しています。

ただし、使用されている塗料の種類や建物の立地環境によって、劣化のスピードは大きく異なります。

例えば、紫外線が強い場所や海に近い地域では、通常よりも早く色あせやチョーキング現象が現れることがありますね。

チョーキング現象とは、壁を触ったときに白い粉が手につく状態のことで、これは塗料の防水機能が失われ始めているサインです。

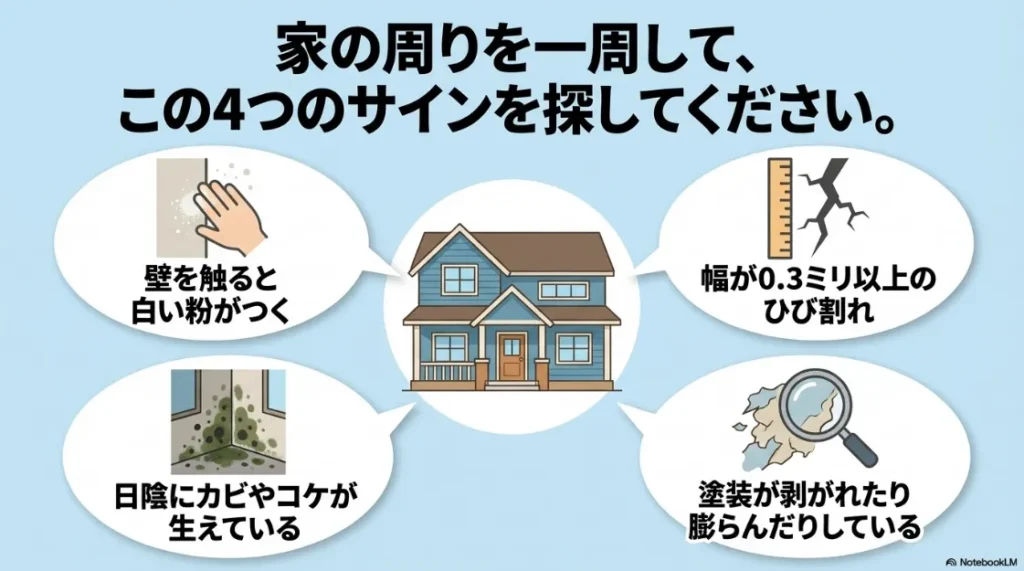

劣化のサインを見逃さないためのチェックポイント

まずは、ご自身で家の周りを一周して、以下のような症状が出ていないか確認してみてください。

- 壁を触ると白い粉がつく(チョーキング現象)

- 外壁に幅0.3mm以上のひび割れ(クラック)がある

- 日当たりの悪い場所にカビやコケが発生している

- サイディングの継ぎ目(目地)に隙間や亀裂がある

- 塗装が剥がれたり、膨らんだりしている箇所がある

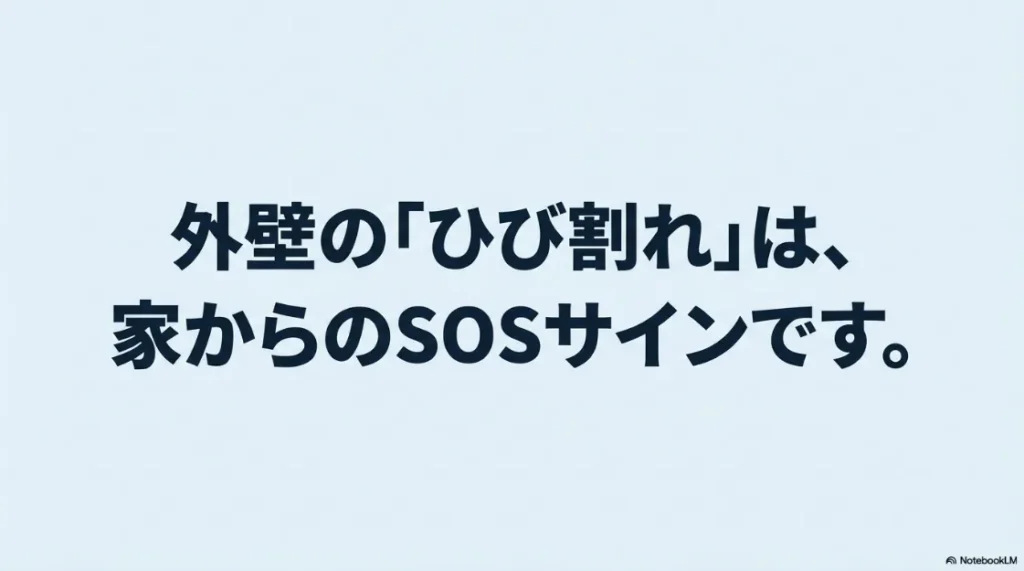

特に幅0.3mmを超えるひび割れは、建物の骨組みを腐らせる「SOSサイン」です。

もしこうした深刻な劣化が見つかった場合は、貯金を待つよりもローンを活用して早急に直す方が、将来の修繕費を結果的に安く抑えられます。

まずはプロが教えるひび割れの危険度判定と補修の目安をチェックしてみてください。

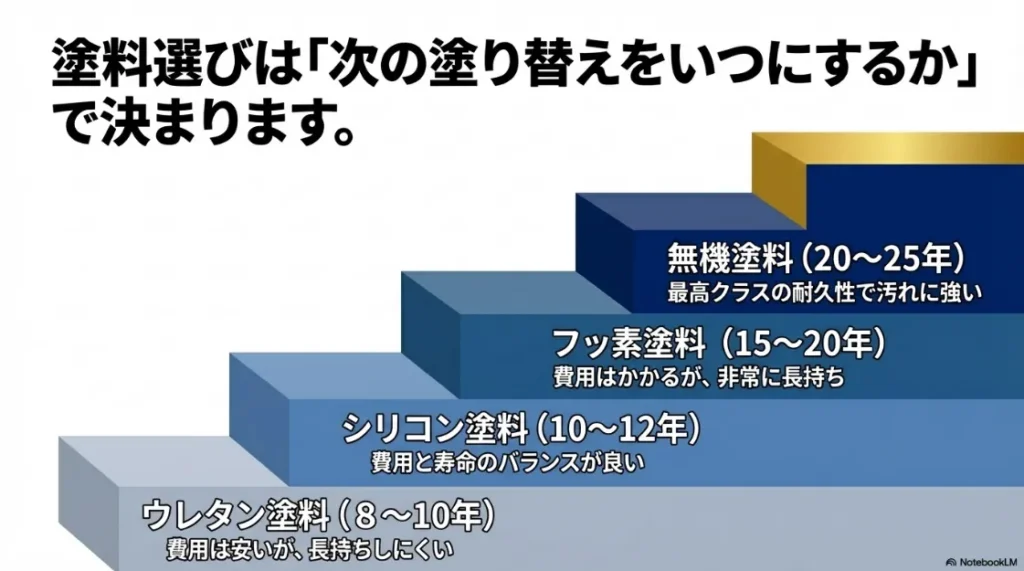

塗料の種類による耐用年数の違い

使用する塗料によっても、次のメンテナンスまでの期間は変わってきます。

| 塗料のグレード | 耐用年数の目安 | 特徴 |

|---|---|---|

| ウレタン塗料 | 8年 〜 10年 | 安価だが耐久性は低め |

| シリコン塗料 | 10年 〜 12年 | コストパフォーマンスが良く一般的 |

| フッ素塗料 | 15年 〜 20年 | 高価だが非常に長持ちする |

| 無機塗料 | 20年 〜 25年 | 最高クラスの耐久性と防汚性 |

「まだ大丈夫」と先延ばしにしていると、内部に雨水が浸入して土台を腐らせ、結果として塗装以上の高額な修繕費用がかかってしまうこともあります。

早めに点検を行い、小さなひび割れのうちに対処することが、トータルのコストを抑える最大の秘訣と言えるでしょう。

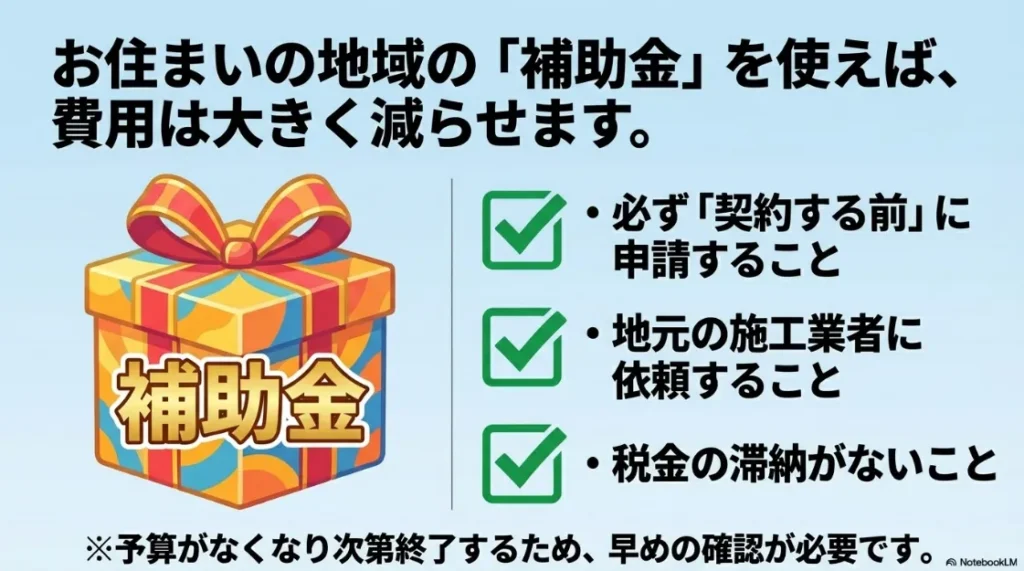

外壁塗装で補助金を賢く活用するコツ

外壁塗装の補助金を活用することで、ローンで借り入れる金額を大幅に減らすことが可能です。

多くの自治体では、省エネ改修や住宅の長寿命化を目的とした助成制度を設けています。

例えば、遮熱塗料や断熱塗料を使用する場合に、工事費用の一部を補助してくれるケースがよく見られますね。

これらはヒートアイランド対策や家庭の電力消費削減につながるため、国や自治体が積極的に推進している分野です。

ローンで借り入れる金額を最小限に抑えるためには、補助金の受給が不可欠です。

しかし、申請には「工事前の手続き」が絶対条件となるなど、厳しいルールが存在します。

補助金を確実に手に入れるための具体的な手順や条件については、こちらの[外壁補修の補助金活用完全ガイド]が非常に役立ちます。

補助金申請で失敗しないための注意点

補助金の申請には、いくつかの「落とし穴」がありますので注意してください。

- 必ず「契約前」または「着工前」に申請を行う必要がある

- 市内の業者(地元の施工店)に依頼することが条件になることが多い

- 税金の滞納がないことが必須条件とされる

- 予算に達し次第、期間内でも受付が終了してしまう

ローンと補助金を組み合わせるメリット

補助金は工事完了後に支払われる「精算払い」が一般的です。

そのため、支払いのタイミングでは一度全額を用意する必要があります。

ここでローンを活用し、後から入ってくる補助金を「一部繰り上げ返済」に充てることで、支払う利息の総額を賢く抑えることができますよ。

自治体によって制度の有無や金額が大きく異なりますので、お住まいの地域の公式サイトをチェックするか、私たちのような地元の業者へお尋ねください。

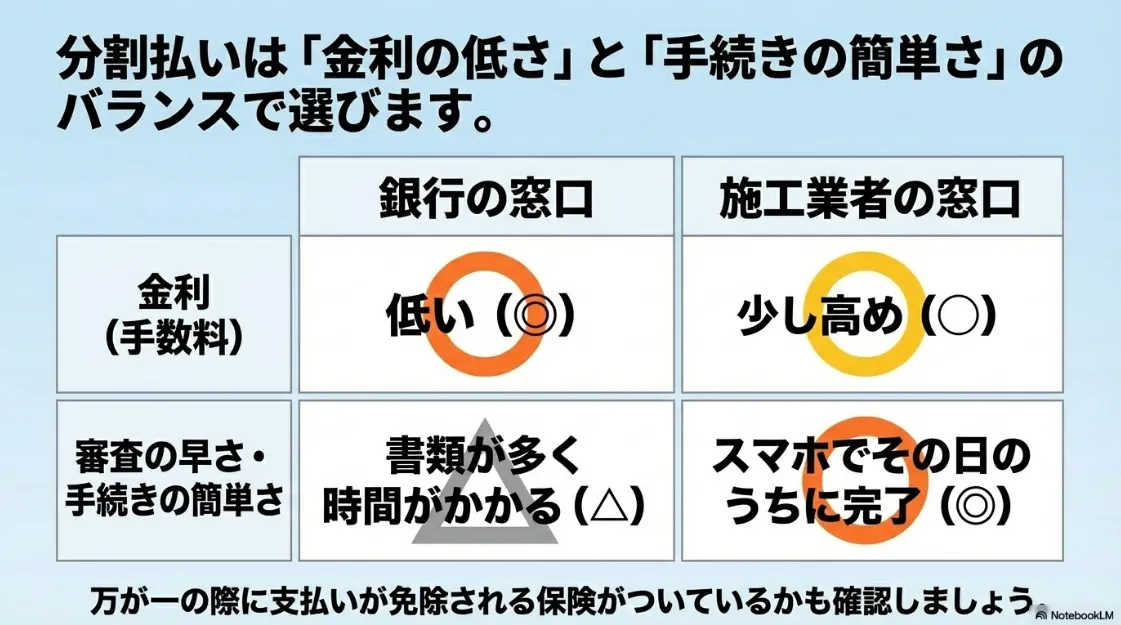

外壁塗装のローンを選ぶ際のポイント

外壁塗装のローンを選ぶときは、金利の低さだけでなく「手続きのしやすさ」や「保証内容」も考慮しましょう。

リフォームに特化したローンには、大きく分けて銀行系と信販系の2種類があります。

銀行のローンは金利が年1%から3%程度と低いのが魅力ですが、審査には1週間から2週間ほどかかり、多くの書類を準備しなければなりません。

一方、信販系のローンは施工業者が窓口となるため、スマホ一つで申し込めるほど手軽で、審査も即日から数日で完了します。

団体信用生命保険(団信)の有無を確認

意外と見落としがちなのが、団体信用生命保険(団信)が付帯しているかどうかです。

団信に入っていれば、万が一返済期間中に契約者に不幸があった場合、残りのローン返済が免除されます。

銀行系ローンでは標準付帯していることが多いですが、信販系ではオプション(金利上乗せ)になる場合があるため、事前に確認しておきましょう。

手数料と保証料のトータルコストで比較

金利が低くても、事務手数料や保証料が高いと、結果的に支払う総額が増えてしまうことがあります。

「金利」だけでなく「実質年率」で比較することが大切です。

保証料が金利に含まれているタイプなのか、別途一括で支払う必要があるのかを必ずチェックしてください。

また、繰り上げ返済をする際の手数料が無料かどうかも、将来の返済計画を立てる上で重要なポイントになります。

外壁塗装のローンは何年で組むのが最適か

外壁塗装のローンを何年で組むべきかは、次回のメンテナンス時期から逆算して考えるのが理想的です。

一般的に、外壁塗装の耐久性は10年から15年程度ですので、それ以上の期間でローンを組んでしまうと、次の塗り替え時期が来てもまだ前回の返済が残っているという状況になりかねません。

これでは家計への負担が重くなってしまいますね。

家計に優しい返済期間の考え方

多くの利用者様は、5年から10年程度の返済期間を設定されることが多いです。

月々の支払額を無理のない範囲(例えば1万円から2万円程度)に抑えつつ、次回の塗装までに完済を目指すのが王道と言えるでしょう。

- 短期(3〜5年):利息負担を最小限にしたい、家計に余裕がある方向け

- 中期(7〜10年):月々の負担を抑えつつ、次のメンテナンスまでに完済したい方向け

- 長期(10〜15年):大規模な修繕(屋根の葺き替え等)を伴い、金額が大きい方向け

ライフイベントとの重なりを考慮する

お子様の進学や車の買い替えなど、他の大きな支出と重ならないように調整することも忘れてはいけません。

「今は少し長めに組んでおき、ボーナス時期に繰り上げ返済をする」という柔軟な計画を立てるのも賢い選択ですよ。

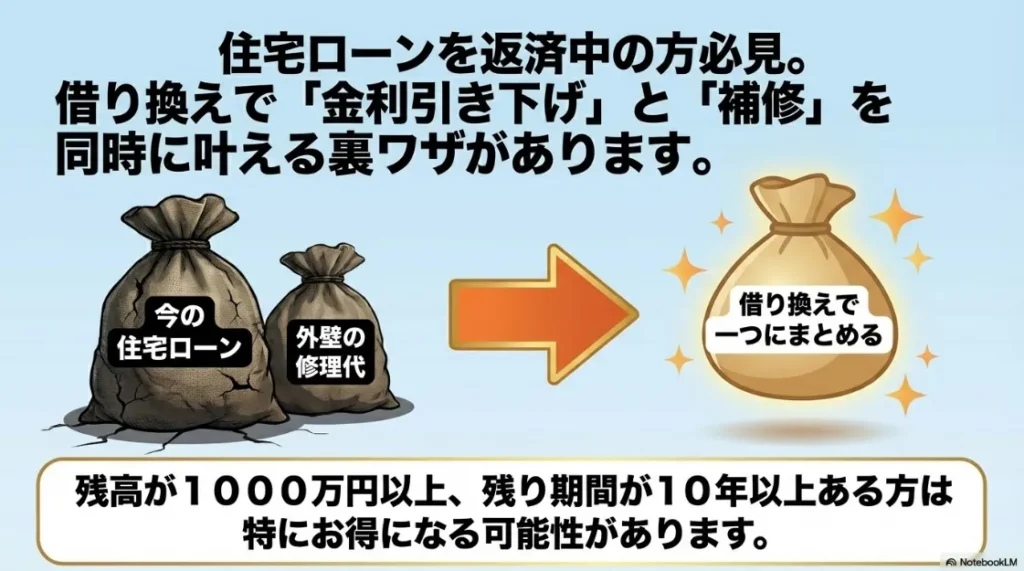

リフォームローンを住宅ローンの借り換えに組み込むメリット

もし現在、住宅ローンを返済中であれば、外壁補修の費用を住宅ローンの借り換えに組み込む手法が最もお得になる可能性があります。

住宅ローンの金利は、一般的なリフォームローンよりもさらに低く設定されているためです。

例えば、現在年1.5%の住宅ローンを組んでいる方が、年0.5%のローンに借り換えると同時に、外壁塗装の費用を上乗せして融資を受けるようなケースです。

圧倒的な金利メリットと保障の拡大

住宅ローンに一本化することで、リフォーム部分にも超低金利が適用されます。

さらに、上乗せした分にも住宅ローンの団信が適用されるため、万が一の際の家族への保障が手厚くなるというメリットもあります。

借り換えを検討すべき人の条件

| チェック項目 | 目安となる条件 |

|---|---|

| 住宅ローンの残債 | 1,000万円以上残っている |

| 残りの返済期間 | 10年以上残っている |

| 現在の金利差 | 借り換え後と0.5%以上の差がある |

ただし、借り換えには抵当権の設定費用や銀行への事務手数料など、数十万円単位の諸費用が発生します。

「金利が下がる分」と「諸費用」を天秤にかけ、トータルでプラスになるかを慎重にシミュレーションする必要があります。

ご自身で判断するのが難しい場合は、私共のような専門の業者や金融機関の窓口に相談してみるのが一番の近道ですよ。

外壁補修のローン審査と税制優遇を受ける条件

ローンを利用するとなると、やはり気になるのが審査に通るかどうかですよね。

また、条件を満たせば税金が戻ってくる制度もありますので、これらを知っておくことは非常に重要です。

外壁塗装のローン審査に通らない主な原因

外壁塗装のローンの審査で否決されてしまう原因は、いくつか決まったパターンがあります。

審査では「返済能力」と「信用力」の2つの観点から厳しくチェックされます。

返済負担率(DTI)のオーバー

最も多いのは、年収に対する年間の総返済額の割合が基準を超えているケースです。 銀行などの金融機関は、年収の30%から35%程度を上限としています。

ここには住宅ローンだけでなく、車のローンやカードのリボ払い、スマホの分割払いも含まれるため注意が必要です。

信用情報へのマイナス記録

過去5年以内に、クレジットカードや携帯料金の支払いで延滞があった場合、信用情報機関にその記録が残ります。

「数日遅れただけだから大丈夫」と思っていても、それが積み重なると「支払いにルーズな人」と判断されてしまいます。

うっかりした引き落とし口座の残高不足でも、重なると審査に影響します。

審査に不安がある方は、事前にご自身の信用情報を開示して確認してみるのも一つの手です。

雇用形態や勤続年数の不足

一般的に、会社員であれば勤続年数1年以上、自営業者であれば確定申告2期分以上の実績が求められます。

転職したばかりの時期は審査に通りにくい傾向がありますが、国家資格を活かしたキャリアアップなどの場合は柔軟に対応してくれる金融機関もあります。

外壁塗装の住宅ローン控除が10年以下で適用外になる理由

大きな工事を行う場合、外壁塗装での住宅ローン控除を受けたいと考える方も多いでしょう。

しかし、この控除を適用するためには、ローンの返済期間が「10年以上」であるという絶対的な条件があります。

「期間の要件」と「金額の要件」

利息を減らすために5年や7年の短期ローンを組んでしまうと、たとえ工事費が100万円を超えていても、住宅ローン控除の対象外となってしまいます。

10年間の所得税還付(最大でローン残高の0.7%など)を受けられるメリットは大きいため、あえて10年でローンを組み、控除期間が終わったタイミングで一括返済するというテクニックもあります。

対象となる工事の定義

単なる「塗り替え」であれば、工事費用が100万円を超えていなければ控除の対象になりません。

また、床面積が50平方メートル以上であることや、所得制限などの細かいルールも設定されています。

税制優遇を活用したい場合は、見積書の段階で「控除の対象になる工事かどうか」を業者に確認しておくことが大切です。

正確な適用要件については、必ず国税庁の公式サイトなどで最新の情報を確認するようにしてください。

(出典:国税庁「住宅借入金等特別控除(リフォームの場合)」)

門真市での外装メンテナンスと公的支援

私たち Live Shine が拠点を置く門真市でも、住まいの改修に関する支援制度が用意されています。

門真市は「住み続けたいまち」を目指し、空き家の有効活用や子育て世帯の定住を支援する施策に力を入れています。

子育て世帯等に向けた支援制度

例えば、市外から転入して中古住宅を購入した子育て世帯などがリフォームを行う際、外壁の補修費用も対象に含まれる補助制度が利用できる場合があります。

最大で数十万円単位の補助が出ることもあるため、利用しない手はありません。

耐震診断や耐震改修と合わせた工事

古い住宅の場合、耐震改修と同時に外壁塗装を行うことで、別の補助金と組み合わせて受給できる可能性もあります。

「自分の家は対象になるかな?」と疑問に思われたら、まずは市役所の担当窓口や、地域の制度に詳しい私たちのような業者へ相談してみることをおすすめします。

地元密着の強みを活かして、最新の制度情報に基づいた最適な工事プランを提案させていただきますね。

資産価値を守るための戦略的な資金準備

外壁の劣化を放置することは、家の資産価値を刻一刻と下げてしまうことに他なりません。

日本の住宅市場では、メンテナンス状況が査定額に直結するため、適切な時期に塗装を行っている家は、将来の売却時にも有利に働きます。

「貯まってから」よりも「今」やるべき理由

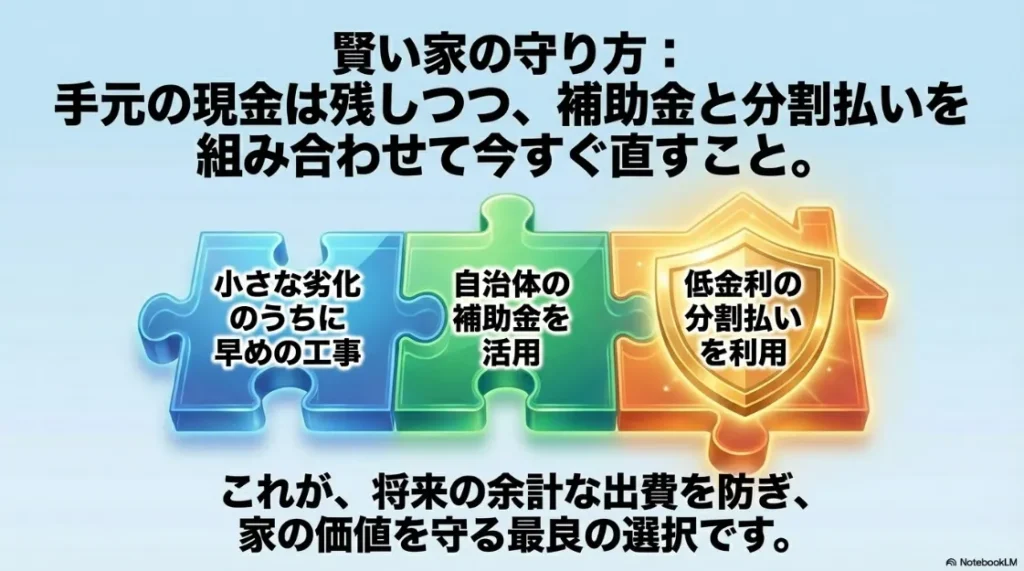

「お金が貯まってから工事をしよう」というお考えも立派ですが、その間に建物の内部が傷んでしまえば、結果的に貯めたお金以上の修繕費が必要になるかもしれません。

現在の低金利環境を考えると、あえて手元の現金を温存し、外壁補修のローンを活用して早めに工事を終わらせるという考え方は、非常に合理的だと言えます。

インフレリスクへの対策

昨今の建材価格や人件費の高騰を考えると、数年後には同じ工事がさらに高くなっている可能性も否定できません。

「今の価格」で工事を確定させ、低金利のローンで支払っていくことは、ある種のインフレ対策とも言えるでしょう。

教育資金や老後資金といった、切り崩せない大切な現金を守りつつ、家を健康に保つ。

これが、これからの時代に求められる賢い住まいのメンテナンス戦略かなと思います。

外壁補修のローンに関するよくある質問

外壁補修のローンを利用することはできますか?

はい、外壁塗装の支払いには外壁補修のローンを問題なくご利用いただけます。

多くの施工業者では、大手信販会社と提携した専用の分割払いプランを用意しているため、工事の見積もりと合わせて手続きをスムーズに進めることが可能です。

ご自身で銀行のリフォームローンを申し込むことも可能ですが、業者提携のローンの方が手続きが簡便なケースが多いです。

どちらがご自身のライフプランに合うか、事前にシミュレーションをしてみるのがおすすめですよ。

最近では、手元の現金を残しておくためにローンを選択されるお客様が増えています。

無理のない範囲で月々の支払額を設定できるのが大きなメリットですね。

外壁補修のローンの審査が通らない原因は何ですか?

主な原因としては、年収に対する返済負担率の超過や、過去の信用情報の登録内容が挙げられます。

住宅ローンや車のローン、さらにはスマートフォンの割賦支払いなどの合計額が、年収の3割から4割を超えていると審査は非常に厳しくなります。

クレジットカードや公共料金の引き落とし遅延が過去にある場合も、審査に影響する可能性が高いです。

うっかりした入金忘れであっても、記録として残ってしまうため注意が必要ですね。

もし審査に不安がある場合は、借入希望額を少し下げてみたり、ご家族との合算収入で申し込んだりするなどの対策を検討してみましょう。

外壁補修のローンの金利相場はどれくらいですか?

借入先によって幅がありますが、一般的には年率1.0%から5.0%程度が相場となっています。

銀行系のリフォームローンは年1.0%から3.0%前後と低金利な傾向にありますが、その分審査や書類の準備に時間がかかることが多いです。

一方で信販系のローンは年2.0%から5.0%程度となりますが、審査が非常にスピーディーで、工事の契約と同時に申し込める手軽さがあります。

金利の数字だけでなく、保証料や事務手数料が別途かかるかどうかも必ず確認してください。

最終的な「実質年率」で比較することが、損をしないローン選びのコツですよ。

わずかな金利差であっても、返済期間が長くなると総支払額に大きな差が出ますので、じっくり比較検討しましょう。

外壁補修のローンで安心できる住まいづくり

ここまで、外壁補修のローンに関する知識や活用術についてお伝えしてきました。

ローンは決して「借金をしてまでやる怖いもの」ではなく、大切なわが家を守るための「計画的な投資」です。

適切な金利のローンを選び、補助金や税制優遇を組み合わせることで、月々の負担を最小限に抑えながら住まいの寿命を延ばすことができます。

一番もったいないのは、不安だからといって劣化を放置し、家そのものを傷めてしまうことです。

「このひび割れ、本当に直したほうがいいのかな?」「ローンを組んだら月々いくらになるんだろう?」という不安をお持ちの方は、ぜひ一度私たち Live Shine へお声がけください。

無理な営業は一切せず、建物の状態に基づいた誠実なアドバイスと、家計に優しい資金計画のシミュレーションをさせていただきます。

あなたが心から安心して暮らせる住まいづくりを、全力でサポートさせていただきますね。

{kind=link}